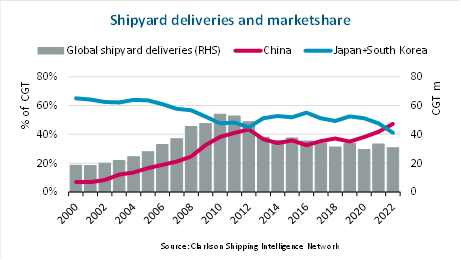

根据国外海事网站记者Sam Chambers报道,由BIMCO发布的新数据,2022年,中国造船厂的市场份额达到47%,首次超过日本和韩国造船厂的总市场份额。

2022年,中国造船厂向新船主交付的船舶总量为1,460万吨,而全球交付的3,080万补偿总吨中有1,460万吨。另外两个造船大国日本和韩国分别交付了480万吨和780万吨。

未来几年,中国造船厂也将主导交付船舶的订单。目前全球总订单量为1.091亿立方英尺,其中45%的订单由中国船厂持有,而韩国船厂和日本船厂分别持有34%和10%的订单。

20年前,中国造船厂的市场份额还不到10%,但2000年代的大规模产能扩张推动中国在2009年登上榜首,并在接下来的几年里与韩国展开竞争。

BIMCO首席航运分析师尼尔斯·拉斯穆森(NielsRasmussen)表示,短期内,其他国家的造船厂不太可能成为中国、韩国和日本的竞争对手,它们可能会保留近90%的市场份额。

Rasmussen说:“越南和菲律宾等国家未来可能会成为更大的竞争对手,以寻求更低的成本;这符合造船中心从欧洲到日本,然后到韩国和中国的历史转移。”相似的。”。

与2000年代的繁荣时期相比,造船厂的数量已大幅缩减,该行业在经历多年亏损后现在更加规避风险。

根据ClarksonsResearch的数据,如今的造船能力比十年前低了约40%。现在只有131家大型造船厂,低于2009年造船厂繁荣时期的321家。克拉克森研究所对个别设施的监测表明,从中期来看,产能只会适度或边际增长。造船厂远期订单覆盖率已从2020年的2.5年微升至3.5年,2022年价格上涨5%,但2022年的平均价格比2021年高出15%。

在过去的几个月里,Splash报道了关闭的中国造船厂,STX大连造船厂和荣盛造船厂的重新开工,以及现代重工在韩国群山的造船厂重新开工,同时200亿元人民币(合计)29亿美元)已在中国东北开工,将于2024年底完工。新造船厂将由大船重工(DSIC)运营,将专注于LNG运输船的建造。

挪威经纪人Fearnley也一直在检查场地的状况。在上个月的一次演讲中,Fearnley全球研究主管DagKilen指出,在亚洲造船强国中,日本目前是唯一一个交货时间相对较早的国家。

随着十年的发展,Keelen预测造船瓶颈将会出现,这将成为所有航运业的西坡路。

并非所有人都相信这种潜在的危机。Danish Ship Finance认为,进一步整合势在必行,因为多达30%的现有造船厂可能很快就会失去订单。

Danish Ship Finance在最近的一份报告中表示:“订单失衡导致许多不建造集装箱或液化天然气运输船的造船厂未得到充分利用。许多造船厂没有收到新订单下交付的船舶。根据Danish Ship Finance的数据,95家一级造船厂将在2022年使用其70%的产能。Danish Ship Finance预测更多的二级造船厂将在2022年仅使用其70%的产能。40%的产能,较少的产能用于2023年,并预测如果订单不足的造船厂在最后一次交付一年后关闭,到2024年底全球造船厂产将减少900万立方英尺,即18%。

苏公网安备32120402001250号

苏公网安备32120402001250号